Différence entre les dépenses en capital et les revenus

Share

Share

Il est naturel que chaque entreprise engage des dépenses au cours de son existence. En affaires, ces coûts sont généralement appelés dépenses. En règle générale, une entreprise engage des dépenses pour accroître son efficacité et ses revenus. Les dépenses des entreprises sont classées en dépenses en capital et en recettes.

Cet article discute les deux en détail et analyse plus en profondeur les différences critiques entre eux.

Qu'est-ce qu'une dépense en capital??

Les dépenses en immobilisations sont des dépenses d’entreprise engagées pour acquérir un actif ou en améliorer la capacité. Par conséquent, il s’agit de la somme dépensée par une entreprise pour acheter une immobilisation à long terme ou pour augmenter la capacité opérationnelle d’une immobilisation existante..

Les dépenses en capital servent à développer l’activité, à augmenter les bénéfices et à réduire les coûts de production. En tant que telles, les dépenses en capital visent à prendre en compte les avantages économiques futurs d’une entreprise. Vous aurez raison de penser que c’est un investissement à long terme réalisé par une entreprise pour générer un gain financier pour les années à venir. Par exemple, une entreprise peut acheter des machines ou installer de nouvelles machines pour améliorer sa capacité de productivité et éventuellement augmenter ses bénéfices..

Quelle est la dépense de revenu?

Contrairement aux dépenses en capital, les dépenses en revenus impliquent les dépenses engagées dans les activités opérationnelles quotidiennes. Il s’agit donc de dépenses engagées régulièrement. Les dépenses de revenus sont simplement des dépenses d’affaires normales, c’est-à-dire des dépenses engagées au cours des opérations normales. Ils sont également reconnus immédiatement

Par exemple, papeterie, impression, coûts d’électricité, salaires, affranchissement, assurances, réparations et entretien, inventaire, taxes, etc. En tant que telles, les dépenses sont imputées à l’état des résultats lorsqu’elles sont effectuées..

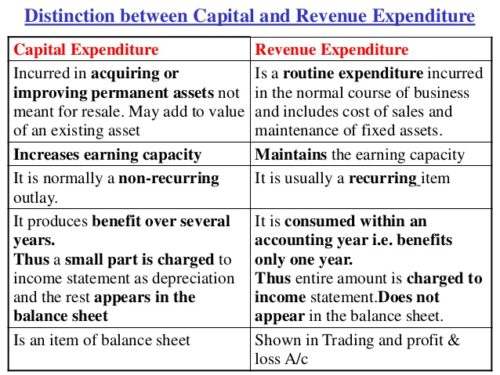

Différences entre les dépenses en capital et les revenus

La différence la plus significative entre les revenus et les dépenses d’investissement réside dans le fait que les dépenses d’investissement ont pour but d’améliorer les gains généraux.

la capacité des entreprises et les revenus sont destinés à maintenir cette capacité de gain. Pour comprendre les principales différences entre les deux, celles-ci ont été développées plus en détail sur les points suivants. Jetez un coup d'œil, voici neuf différences majeures entre les dépenses en capital et les recettes.

-

Terme:

Les dépenses en capital sont des dépenses à long terme et ont donc un effet à long terme sur l'entreprise. Il n'est pas épuisé au cours d'un exercice comptable en cours. En outre, ses avantages seront reçus pendant quelques années. Inversement, les dépenses en revenus sont à court terme. Ses avantages sont reçus au cours de l'exercice comptable en cours.

-

Valeur:

Les dépenses en capital permettent de faire l'acquisition d'un actif ou d'améliorer la valeur d'un actif existant. Avec les dépenses de revenus, ni l'acquisition ni la valorisation d'un actif ne sont effectuées.

-

Existence physique:

Les dépenses en capital ont une existence physique, à l'exception des actifs incorporels. D'autre part, les dépenses de revenus n'ont aucune présence physique car elles sont générées par les éléments de gestion utilisés dans les opérations commerciales quotidiennes..

-

Occurrence:

Les dépenses en capital sont non récurrentes, contrairement aux dépenses en recettes qui sont régulières et se répètent.

-

Progression:

Les dépenses en capital aident une entreprise à progresser dans son activité, tandis que les dépenses en revenus aident à maintenir son activité.

-

Montant montré:

Une partie des dépenses en capital est généralement présentée dans le compte d'exploitation, compte de résultat, et le solde à l'actif dans le bilan. Avec les dépenses de revenus, le montant total est toujours indiqué dans un compte de résultat ou dans le compte de résultat d'exploitation.

-

Bilan:

Les dépenses d’investissement sont inscrites au bilan jusqu’à épuisement complet de ses avantages. Au contraire, les dépenses de revenus ne sont pas inscrites au bilan

-

Capitalisation:

Les dépenses en capital sont capitalisées, contrairement aux dépenses de revenus, qui ne le sont pas.

-

Revenu:

Les dépenses en capital ne réduisent pas les revenus de l'entreprise. L'acquisition d'immobilisations n'affecte pas les revenus de l'entreprise. Les dépenses de revenus ont un impact et réduisent les profits de l'entreprise.

Sommaire des dépenses en immobilisations et des revenus

En tant qu’homme d’affaires, il est essentiel de comprendre les dépenses en capital et en revenus. Les dépenses en capital et les dépenses en revenus sont essentielles à la croissance des entreprises et à la réalisation de bénéfices. Les deux aident l’entreprise à générer des bénéfices les années suivantes et suivantes. Les deux ont des avantages pour les entreprises. Avec une dépense en capital, une entreprise achète un actif, ce qui aide, génère des bénéfices pour l'avenir. Inversement, aucun actif n’est atteint avec les dépenses de revenus, mais cela permet de maintenir les processus métier quotidiens..