Différence entre la comptabilité analytique et la comptabilité de gestion

Share

Share

La comptabilité analytique et la comptabilité de gestion sont deux branches essentielles de la discipline comptable. Les deux sont utilisés par la plupart des organisations pour un meilleur fonctionnement. L'utilisateur principal de la comptabilité analytique et de la comptabilité de gestion est la gestion interne d'une organisation. Cela donne l'impression que la comptabilité analytique et la comptabilité de gestion sont identiques.

Les différences entre la comptabilité analytique et la comptabilité de gestion sont de nature délicate et présentent des nuances mineures. La comptabilité analytique se concentre essentiellement sur les aspects quantitatifs. Bien que la comptabilité de gestion utilise une combinaison d’aspects quantitatifs et qualitatifs.

Qu'est-ce que la comptabilité analytique??

La comptabilité analytique est l'une des branches de la comptabilité. Il traite de la collecte, de l'enregistrement, de la classification, de la détermination et de l'analyse des informations et des données relatives aux coûts liés aux opérations et aux processus de production d'une organisation..

La comptabilité analytique fournit des informations très importantes et utiles pour l'établissement des coûts et facilite la détermination des prix. La comptabilité analytique comporte trois éléments de coûts principaux, à savoir:

- Coûts de matériaux principalement classés en coûts directs et coûts indirects.

- Coûts de main-d'œuvre principalement classés en coûts de main-d'œuvre directs et en coûts de main-d'œuvre indirects.

- Frais généraux tels que frais fixes, frais de bureau, frais de vente, frais généraux et administratifs, etc..

Les objectifs principaux de la comptabilité analytique incluent le suivi des opérations et des coûts de production, des coûts fixes et d’autres coûts pertinents pour une entreprise ou une organisation. Ces informations aident l’organisation à maîtriser et à réduire les divers coûts et à améliorer ses performances opérationnelles..

La comptabilisation des coûts pour une organisation est généralement effectuée par ses propres employés. Les informations et les états de comptabilisation des coûts ne sont pas nécessairement rapportés ou soumis à la fin de l'exercice.

Qu'est-ce que la comptabilité de gestion??

La comptabilité de gestion est l’une des branches importantes de la comptabilité. La comptabilité de gestion est également appelée comptabilité de gestion. Il vise à servir la direction d'une organisation, en particulier la direction. Il traite de la collecte, de l'enregistrement, de la classification, de l'analyse et de la présentation de données et d'informations relatives aux aspects quantitatifs et qualitatifs. Il traite des aspects financiers et non financiers des activités d’une organisation..

La comptabilité de gestion fournit des informations utiles pour la prise de décision, l'élaboration de politiques, la planification, la budgétisation, la prévision, la comparaison et l'évaluation des performances de la direction..

Similarités entre la comptabilité analytique et la comptabilité de gestion:

Bon nombre des processus fondamentaux de la comptabilité analytique et de la comptabilité de gestion sont similaires. Les deux nécessitent une connaissance essentielle des bases et des principes de la comptabilité. La comptabilité analytique et la comptabilité de gestion utilisent toutes deux de nombreuses procédures et techniques de comptabilité, de calcul et d'analyse similaires..

Tous deux s'efforcent de fournir des données et des informations précises et pertinentes pour aider la direction à prendre des décisions et à améliorer les performances opérationnelles d'une organisation..

Les informations et les états fournis à la fois par la comptabilité analytique et la comptabilité de gestion sont préparés en référence à une période donnée, mais ne sont pas nécessairement rapportés ou présentés à la fin de l'exercice. Les deux sont principalement utilisés par la direction interne ou les employés d'une organisation.

Principales différences entre la comptabilité analytique et la comptabilité de gestion:

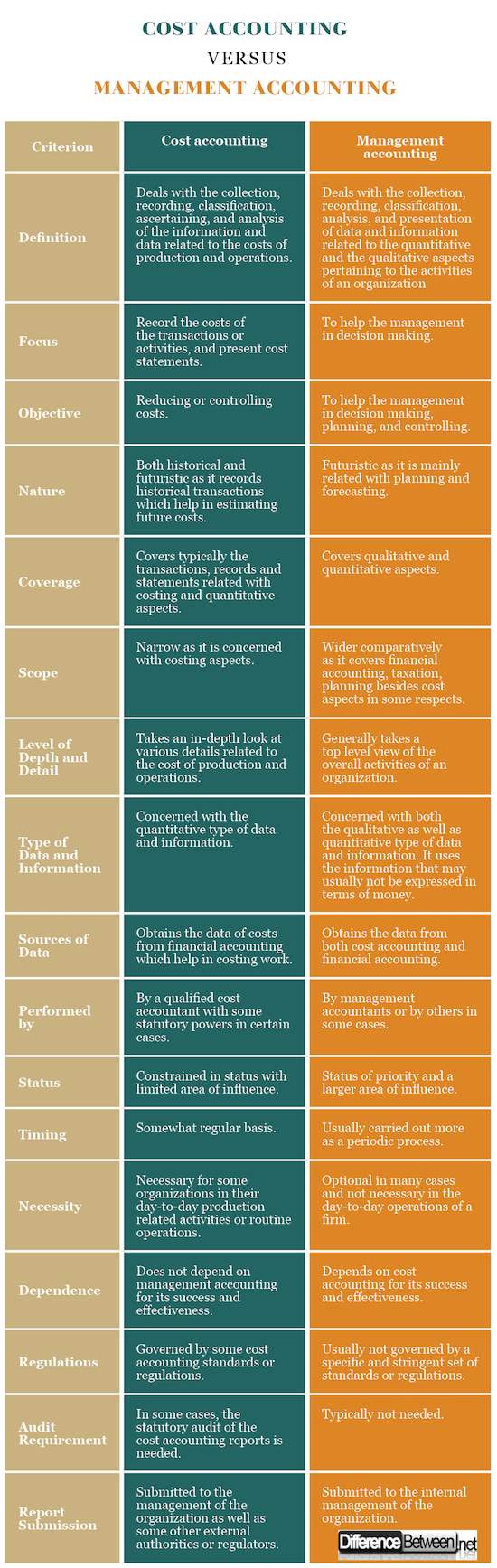

- Définition: La comptabilité analytique traite de la collecte, de l’enregistrement, de la classification, de la détermination et de l’analyse des informations et des données relatives aux coûts de production et d’exploitation; tandis que la comptabilité de gestion traite de la collecte, de l'enregistrement, de la classification, de l'analyse et de la présentation de données et d'informations relatives aux aspects quantitatifs et qualitatifs des activités d'une organisation.

- Objet: l'objectif principal de la comptabilité analytique est d'enregistrer avec précision les coûts des transactions ou des activités et de présenter les états des coûts; alors que la comptabilité de gestion a pour objectif principal d'aider la direction à prendre des décisions.

- Objectif: L’objectif de la comptabilité analytique est de réduire ou de contrôler les coûts; L’objectif de la comptabilité de gestion est d’aider la direction de la société à prendre des décisions, à planifier et à contrôler. En d’autres termes, la performance de la comptabilité de gestion a pour objectif la performance effective et efficace d’une organisation..

- Nature: la comptabilité analytique est à la fois historique et futuriste car elle enregistre les transactions historiques qui aident à estimer les coûts futurs; mais la comptabilité de gestion est futuriste car elle est principalement liée à la planification et aux prévisions.

- Couverture: La comptabilité analytique couvre généralement les transactions, les enregistrements et les états liés aux aspects de coût et quantitatifs; alors que la comptabilité de gestion couvre principalement les aspects qualitatifs et quantitatifs.

- Champ d’application: Le champ d’application de la comptabilité analytique est limité car il concerne les aspects de coût; alors que le champ d'application de la comptabilité de gestion est comparativement plus large puisqu'il couvre la comptabilité financière, la fiscalité, la planification en plus des aspects de coûts à certains égards.

- Niveau de profondeur et de détail: la comptabilité analytique examine en détail divers détails liés au coût de production et aux opérations; alors que la comptabilité de gestion prend généralement une vue de haut niveau de l'ensemble des activités d'une organisation.

- Type de données et d'informations: La comptabilité analytique concerne le type quantitatif de données et d'informations; mais la comptabilité de gestion concerne à la fois le type qualitatif et quantitatif de données et d'informations. Il utilise des informations qui ne peuvent généralement pas être exprimées en termes d'argent.

- Sources de données: La comptabilité analytique obtient les données de coûts de la comptabilité financière qui facilitent l’établissement des coûts; mais la comptabilité de gestion obtient les données de la comptabilité analytique et de la comptabilité financière.

- Performé par: la comptabilisation des coûts est effectuée par un comptable qualifié doté de pouvoirs légaux dans certains cas; alors que la comptabilité de gestion est effectuée par des comptables en management ou par d’autres dans certains cas.

- Statut: la comptabilité analytique est limitée dans un statut avec une zone d'influence limitée; alors que la comptabilité de gestion a un statut de priorité et une zone d'influence plus grande.

- Calendrier: la comptabilisation des coûts est effectuée de manière assez régulière; alors que la comptabilité de gestion est généralement effectuée davantage comme un processus périodique.

- Nécessité: La comptabilité analytique est nécessaire pour certaines organisations dans leurs activités quotidiennes liées à la production ou leurs opérations courantes; alors que la comptabilité de gestion est facultative dans de nombreux cas et n'est pas nécessaire dans les activités quotidiennes d'une entreprise.

- Dépendance: la comptabilité analytique ne dépend pas de la comptabilité de gestion pour son succès et son efficacité; mais la comptabilité de gestion dépend de la comptabilité analytique pour son succès et son efficacité.

- Réglementation: La comptabilité analytique est régie par certaines normes ou réglementations en matière de comptabilité analytique; mais la comptabilité de gestion n'est généralement pas régie par un ensemble spécifique et strict de normes ou de réglementations.

- Audit Audit: Dans certains cas, le contrôle légal des rapports de comptabilité analytique est nécessaire; mais l'audit légal des rapports de comptabilité de gestion n'est généralement pas nécessaire.

- Soumission des rapports: les rapports de comptabilité analytique sont soumis à la direction de l'organisation ainsi qu'à d'autres autorités externes ou régulateurs; mais les rapports de comptabilité de gestion sont soumis à la direction interne de l'organisation.

Comptabilité analytique vs comptabilité de gestion: tableau comparatif

Récapitulatif de la comptabilité analytique par rapport à la comptabilité de gestion

Récapitulatif de la comptabilité analytique par rapport à la comptabilité de gestion

Récapitulatif de la comptabilité analytique par rapport à la comptabilité de gestion

Récapitulatif de la comptabilité analytique par rapport à la comptabilité de gestionLa comptabilité analytique et la comptabilité de gestion sont deux composantes importantes de la comptabilité. Tous deux ont besoin de connaissances des bases de la comptabilité, utilisent des techniques ou des processus similaires et contribuent à l'efficacité des opérations d'une organisation..

Mais ils ont beaucoup de différences. La comptabilité analytique est axée sur les coûts et les aspects quantitatifs, de portée étroite et nécessaire pour de nombreuses organisations. La comptabilité de gestion est axée sur les aspects qualitatifs et quantitatifs, a une portée plus large, orientée vers l’avenir, est facultative et aide à la prise de décision..